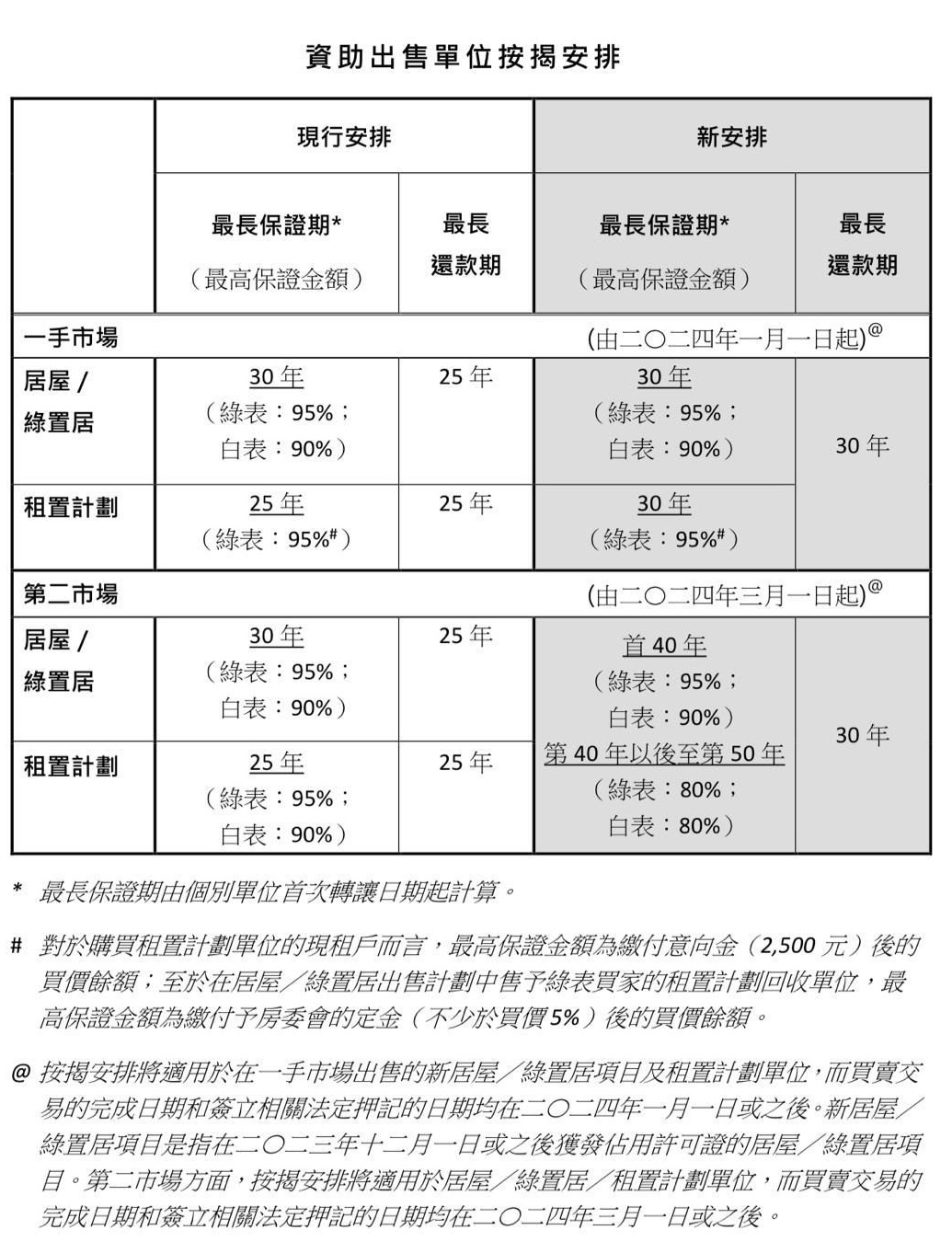

|

|

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

2024年10月16日修订:

再次放宽非按保按揭成数,所有住宅物业,不论物业的价值及是否自用、以及非住宅物业,按揭成数上限统一为7成,「供款与入息比率」上限划一为5成。

另外,以「资产水平」为审批基础的物业按揭贷款的按揭成数上限由6成提升至7成,与以「供款与入息比率」为审批基础的物业按揭贷款看齐,适用於所有住宅物业和非住宅物业。

2024年2月28日修订

2023年07月07日

香港按揭证券有限公司全资拥有的香港按证保险有限公司(按证保险公司)今日(7月7日)宣布,按揭保险计划(按保计划)就已落成住宅物业作出修订,以协助需要置业自用的人士。经修订后:按揭保险计划的修订 (一) 价格为1,000万港元或以下的合资格物业,最高按揭保险成数维持在九成; (二) 价格为1,000万港元以上至1,500万港元的合资格物业,最高按揭保险成数为八成或以按揭贷款上限900万港元计算的成数,以较高者为准;及 (三) 价格为1,500万港元以上至3,000万港元的合资格物业,最高按揭保险成数为七成或以按揭贷款上限1,200万港元计算的成数,以较高者为准。 修订的详情可见附表。 另外,按证保险公司经考虑自身的业务状况及风险,以及香港金融管理局物业按揭贷款逆周期宏观审慎监管措施的修订,会就按揭保费作以下安排: (一) 由於银行将可提供最高七成按揭,按保计划会为银行贷款七成按揭成数以上的部分提供保险,相关保费会比六成按揭成数以上的保险较低。 (二) 按证保险公司会为首次置业人士提供保费特惠,就价格为1,500万港元或以下的物业,宽免按揭贷款在银行最高按揭成数(备注1)以上不多於5%的受保范围的保费(备注2)。 (三) 按证保险公司现时一般会为置业人士提供35%的保费折扣。公司网页的「按揭保费一览表」将会更新,显示实际(折扣后)保费,使资讯更加清晰透明。

备注1:就银行承造住宅物业按揭的最高按揭成数,请参阅香港金融管理局於2023年7月7日的相关公布。

备注2:以下为适用於首次置业人士的特惠保费例子 – 例一:某人士为购置1,500万港元的物业申请七成按揭贷款,而银行按照监管措施最多可叙造七成按揭。由於按保计划会宽免按揭贷款在银行最高按揭成数(在此个案为七成)以上不多於5%的受保范围的保费,银行实际上可叙造七成半按揭而该置业人士无需缴付任何保费。 例二:某人士为购置1,000万港元的物业申请九成按揭贷款,而银行按照监管措施最多可叙造七成按揭,余下两成按揭成数需要按揭保险。由於按保计划会宽免按揭贷款在银行最高按揭成数(在此个案为七成)以上不多於5%的受保范围的保费,该置业人士将可享受特惠保费。特惠保费将包含七成至七成半按揭成数的免费部分,以及七成半至九成按揭成数的收费部分。

按揭保险计划(2023年7月7日起生效)

(红色文字为修订部分)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||