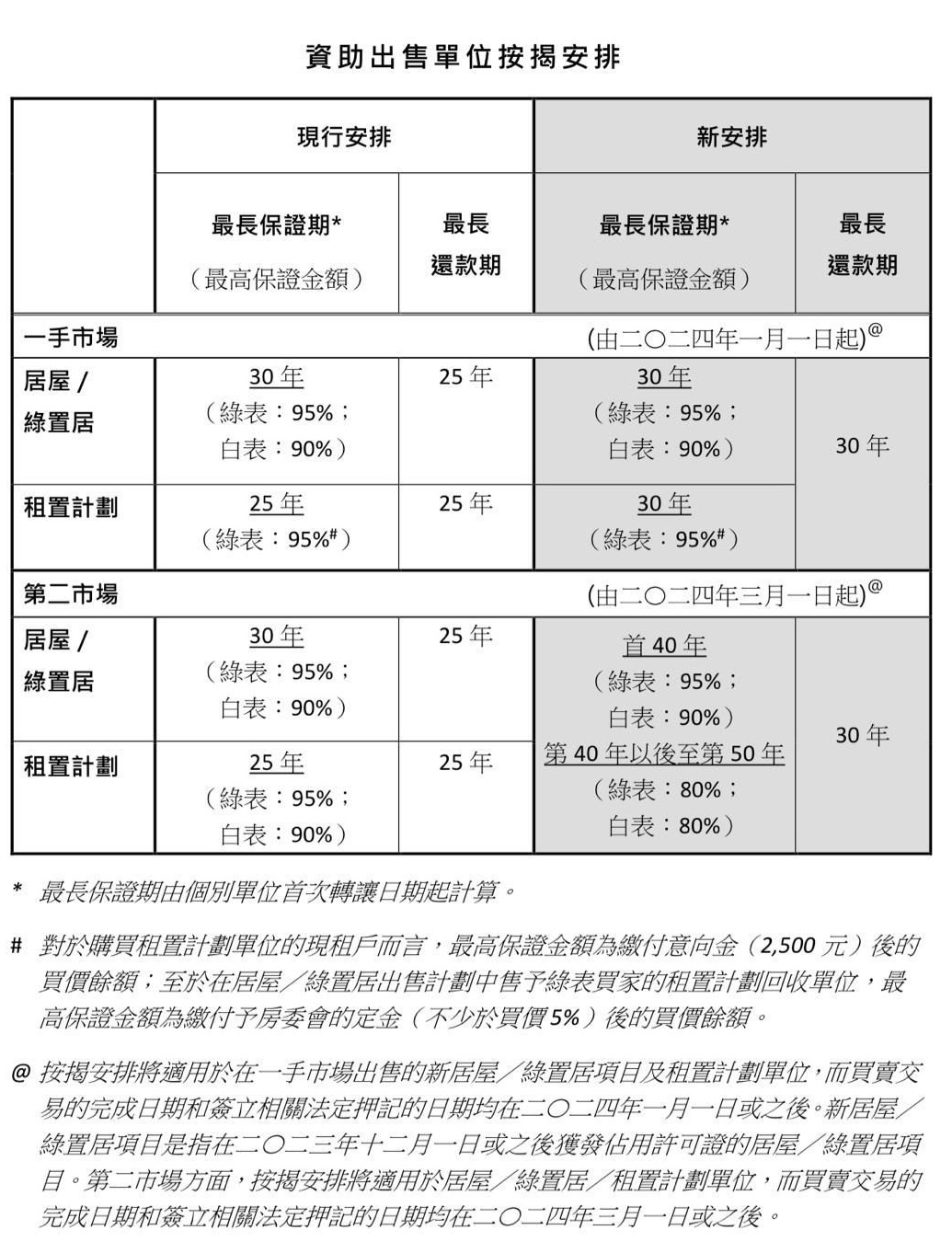

|

|

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

2024年10月16日修訂:

再次放寬非按保按揭成數,所有住宅物業,不論物業的價值及是否自用、以及非住宅物業,按揭成數上限統一為7成,「供款與入息比率」上限劃一為5成。

另外,以「資產水平」為審批基礎的物業按揭貸款的按揭成數上限由6成提升至7成,與以「供款與入息比率」為審批基礎的物業按揭貸款看齊,適用於所有住宅物業和非住宅物業。

2024年2月28日修訂

2023年07月07日

香港按揭證券有限公司全資擁有的香港按證保險有限公司(按證保險公司)今日(7月7日)宣布,按揭保險計劃(按保計劃)就已落成住宅物業作出修訂,以協助需要置業自用的人士。經修訂後:按揭保險計劃的修訂 (一) 價格為1,000萬港元或以下的合資格物業,最高按揭保險成數維持在九成; (二) 價格為1,000萬港元以上至1,500萬港元的合資格物業,最高按揭保險成數為八成或以按揭貸款上限900萬港元計算的成數,以較高者為準;及 (三) 價格為1,500萬港元以上至3,000萬港元的合資格物業,最高按揭保險成數為七成或以按揭貸款上限1,200萬港元計算的成數,以較高者為準。 修訂的詳情可見附表。 另外,按證保險公司經考慮自身的業務狀況及風險,以及香港金融管理局物業按揭貸款逆周期宏觀審慎監管措施的修訂,會就按揭保費作以下安排: (一) 由於銀行將可提供最高七成按揭,按保計劃會為銀行貸款七成按揭成數以上的部分提供保險,相關保費會比六成按揭成數以上的保險較低。 (二) 按證保險公司會為首次置業人士提供保費特惠,就價格為1,500萬港元或以下的物業,寬免按揭貸款在銀行最高按揭成數(備註1)以上不多於5%的受保範圍的保費(備註2)。 (三) 按證保險公司現時一般會為置業人士提供35%的保費折扣。公司網頁的「按揭保費一覽表」將會更新,顯示實際(折扣後)保費,使資訊更加清晰透明。

備註1:就銀行承造住宅物業按揭的最高按揭成數,請參閱香港金融管理局於2023年7月7日的相關公布。

備註2:以下為適用於首次置業人士的特惠保費例子 – 例一:某人士為購置1,500萬港元的物業申請七成按揭貸款,而銀行按照監管措施最多可敘造七成按揭。由於按保計劃會寬免按揭貸款在銀行最高按揭成數(在此個案為七成)以上不多於5%的受保範圍的保費,銀行實際上可敘造七成半按揭而該置業人士無需繳付任何保費。 例二:某人士為購置1,000萬港元的物業申請九成按揭貸款,而銀行按照監管措施最多可敘造七成按揭,餘下兩成按揭成數需要按揭保險。由於按保計劃會寬免按揭貸款在銀行最高按揭成數(在此個案為七成)以上不多於5%的受保範圍的保費,該置業人士將可享受特惠保費。特惠保費將包含七成至七成半按揭成數的免費部分,以及七成半至九成按揭成數的收費部分。

按揭保險計劃(2023年7月7日起生效)

(紅色文字為修訂部分)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||